������ƪ��������[�Ї�Ļ���W(w��ng)]���������l(f��)����

�����塢�����X�r���AӋ������

����2016����������X�r����^�ǡ���l(f��)���ˡ����������_�����qģʽ���°����_ʼ������늽��X�a(ch��n)�ܔU�䲽���ӿ죬�Ķ�Ѹ�������������X�����������ڎ����������ߵ���r�£������X�r����F(xi��n)����ϝq��

����ͨ�^�vʷ��(sh��)��(j��)���ȁ������ڴ˲��������X�\�Юa(ch��n)��(�۳����W������)���X���c늽��X�\�Юa(ch��n)�܌��ȣ��҂��l(f��)�F(xi��n)�������\�Юa(ch��n)��֮�g�Ĺ����܉��ڃr���ϵõ��ܺõ��w�F(xi��n)���������X�r���ܵ������_�������^С������Ĺ���ƥ��ĽǶ������܉�ֱ�^(����)���Д�δ�������X�ăr��

����5.1�����X�r�����ʹ���ڮa(ch��n)��I(y��)ӯ������

������2016��Q3�_ʼ��һ�������ڱ����h(hu��n)��������ʹ���㽭�f�����A�d�X�I(y��)���a(ch��n)�ܵ�ͣ�����Ķ�ʹ�������X������һ�Εr�g�ȳ��F(xi��n)���ص��e�䣬�����X�r���_�����m(x��)�ϝq�ľ��棬�ֲ������°�����������X�q�����^50%��

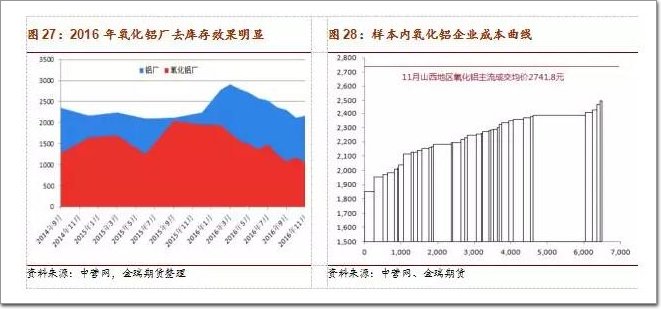

������һ���棬����늽��X��������ĩ�ļ��ȳ��_�a(ch��n)�w��Ѹ�ټӿ죬Ҳ�Mһ�����M�������X�A���ԵĶ�ȱ������������������X�Sȥ���Ч���@��������(j��)�РI�W(w��ng)(ALD)�Ľy(t��ng)Ӌ����ֹ11��ĩ�ӱ��������X�S��治��1000�f�����^������c�r�������^60%���ڵ͎���B(t��i)�´��������X��I(y��)���r����ƿ�����Ҳ�������ӣ��M���Mһ��̧�������X�Ĉ�r��

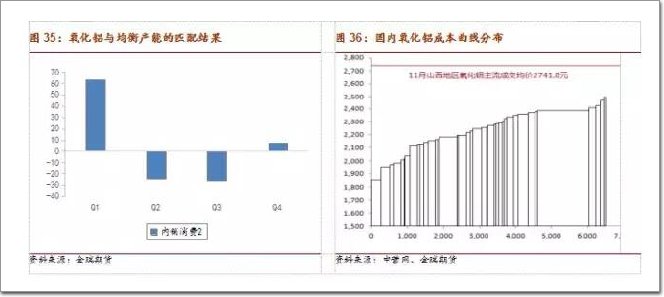

����վ�������X��I(y��)�����w�ĽǶ��Ͽ��]��2016�������������a(ch��n)�ɱ�Ҫ�أ��X���V����Ȼ���Լ����A�r����г��F(xi��n)��ͬ�̶ȵ��ϝq����һ���̶��������������X�r���ϝq�����������������������w���ԣ������Dz����M�ڵVʯ߀�LJ��a(ch��n)�Vʯ����I(y��)���ڽ�����в��Ƶ�ӯ���ɹ���

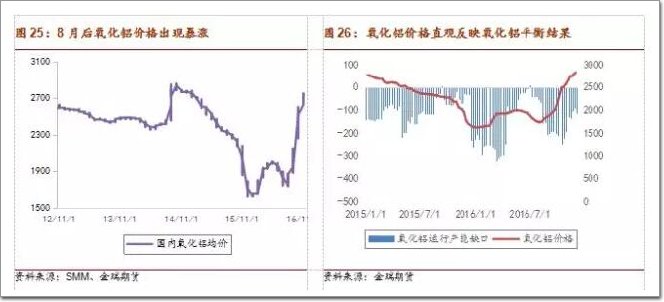

�����������X���a(ch��n)ԭ�Ͽ����X���V�r���mȻ�q��Ҳ�_��25%���������X���V�^���r��ͣ���r���ϝq�o�����X�����ij����gҲ�����^�͡���һ���棬�����X�S�xַ��붼�����������X���V���a(ch��n)�^(q��)(�M�ڵVʯ�t�ǿ����ۿڻ������\ݔ��(y��u)��)�����ُ�돽����ʡ�Ȼ�H���ڿ�ʡ������X���V�\ݔ���}�mȻҲ���������X��ɳɱ��ϝq������������a(ch��n)���������ơ�����Ј����]�Ƿ�����F(xi��n)�X���V������������������XͶ�a(ch��n)(���_�a(ch��n))�����]���X���V�_�ɳɱ��������^�����������_�ɵı����ԣ�����҂������J���X���V�Ć��}���������X�a(ch��n)�ܵ��_�a(ch��n)��Ͷ���M����ɇ���Ӱ푡���Ȼ�����܉��ų��A���Եijɱ��ϝq�^�m(x��)���������X���a(ch��n)�����������������ֶζ����µľֲ���ȱ���F(xi��n)��

����5.22017�������XͶ�a(ch��n)Ҏ(gu��)ģ������a(ch��n)���_�J

������������Ŀǰ���õ�ӯ����r�Լ�������ʢ��늽��X������2016�������Ⱥ���������X�a(ch��n)��Ҳ�ӿ��ˏͮa(ch��n)���؆��IJ�����������2017��Ҳ���ஔ���Ҏ(gu��)ģ����Ͷ���Ј���ͨ�^����Ͷ�a(ch��n)�r�g��Ͷ�a(ch��n)�M�ȵIJ�֣�2017�꼴����515�f��/��Įa(ch��n)�������܉��������ɲ��Ҍ��H�����a(ch��n)�����AӋȫ����������X�a(ch��n)����6690�f����ͬ������14%���۳����W�������������늽��X����3373�f����

�����mȻ���������X�a(ch��n)��(�۳����W��֮��)�c늽��X����a(ch��n)�����^֮�����83�f��/���ȱ�ڣ����ڴ���Ҫ�a��ĕr���҂������������X���a(ch��n)��Ӌ���ϲ��]�Ќ�κ����ӡ��������X�S�a(ch��n)�����ڇ��Ȯa(ch��n)��֮�У�����(j��)�˽⣬��a(ch��n)��(�AӋ100�f��/��)��ȫ���\�؇������û����N�ۣ��c֮��Ƶ�߀�о�����Ĵ��������Ŀ���AӋ2017�ꌍ�F(xi��n)40�f���Įa(ch��n)��Ҳ��ȫ���\�؇��ȡ�������X���H��������؟�ι�˾�cԽ������ú�V���a(ch��n)�̡���Խ�χ���ú�V���I(y��)���F(Vinacomin)���Y�l(f��)չ�������X�S�Ŀ��2017��Ҳ����60�f���Įa(ch��n)��ݔ���Ї���������ڴ˹�Ӌ����200�f���������X�M����ȣ����@���������������a(ch��n)�OӋ֮���͜ʂ��\�؇����N�ۣ�����������İl(f��)���ܵ������Pϵ��ȃr��Ӱ��^С��

���������@������(103�f���X��)��2017����������X��������늽��X����a(ch��n)����Ȼ����20�f�����^ʣ���Q�㵽�����X�Įa(ch��n)���ρ�������Ҫ�M�����a(ch��n)��C��,���������X(���ό����бȃr�����g���������X�M����)߀�^ʣ39�f��������������r�µľ��������X�a(ch��n)����6650�f����

�����������ͨ�^�ڳɱ������ϵķֲ����õ������ľ��������X�r����Ҫ�a����ǣ�����2017����Ͷ�����X�a(ch��n)�ܼ�����ɽ�|��ɽ�������ϵȾ��x�X���V�^���������YԴ���϶ȸߵĵ^(q��)�������Ͷ�a(ch��n)�ֲܷ��ڳɱ������Ил�ƫ��λ�ã�����������r���������{���Įa(ch��n)�ܑ�ԓ�Ǽ����ڳɱ������҂ȵĮa(ch��n)�ܡ�

����ͨ�^���ɱ������Č��ȣ��҂��J��M��늽��X����a(ch��n)���������X����r���2400Ԫ/����

���������Ҫ�f�������҂������^���^�Ĺ�Ӌ�������X���M����������(j��)Wood Mackenzie�Ĕ�(sh��)��(j��)�@ʾ���ڿ۳������\�؇��������X�a(ch��n)�������H�Ͼ���߀����300���f����ұ�������X�^ʣ�������������X������Ȼ��ԣ�������X�r��߀�и߹����ܡ�

����������Ҫ�ɱ�Ҫ�ء���M

��������늽��X��I(y��)���ԣ�����ɱ�Ҳ�������a(ch��n)��(j��ng)�I��һ����Ҫ�ɱ����ء������X��I(y��)��M�ɱ���Ҫ�֞�ʹ�þW(w��ng)늵Įa(ch��n)�ܺ�ʹ���Ԃ�늵Įa(ch��n)�ܣ��������Ԃ�늞���Ҫ���֡�

�����W(w��ng)늲��֣�Ŀǰ����늽��X��I(y��)�����܉����ܡ���(y��u)��늃r�����ߣ����F(xi��n)��늃r�a�N�����ֱُ늻���X(li��n)�ӡ���Ӌ�r��ʽ���@Щ���߃Aб��Ҫ��2015���X�r����µ�Σ�C��I(y��)���a(ch��n)�r���ط�������ͷ�������I(y��)��S�־͘I(y��)����ȡ�������ֶΡ���(j��)Ϥ��Ŀǰ����I(y��)�܉�����0.27-0.28Ԫ/�ȵ���M���H���ຣ�^(q��)���ڲ��á���X(li��n)�ӡ���ʽӋ�r���X�r�ϝq�Ժ�늽��X��I(y��)늃r������0.38Ԫ/����

����6.1 ú̿�r���ϝq �Ԃ�늃�(y��u)�ݱ����g

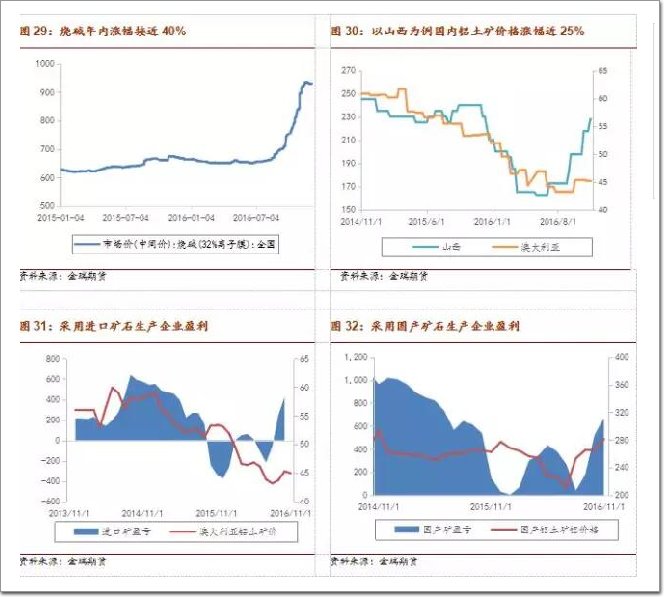

������������늽��X��I(y��)���������Ԃ�늮a(ch��n)��ռ�ȣ��������������־�����Դ��(y��u)�ݵĵ^(q��)���T���½������ɵ�ú̿�YԴ�S���̓r���^����˵ĵ^(q��)����(j��ng)�^�@����İl(f��)չ��Ŀǰ���Ⱦ����Ԃ�늵Įa(ch��n)��ռ���ѽ�(j��ng)����80%����ú̿�r������ĕr���Ԃ�늏S�ijɱ���(y��u)�����@�������°����_ʼ�����ϝq��ú̿�r��Ҳ��ԭ�������YԴ��(y��u)�ݵIJ����X��ijɱ���(y��u)���Ĩƽ��

������2016���°�����ú̿�Ј����F(xi��n)���صĹ������㣬���\ݔ���}�c������ů�������دB�ӵ������£�ú̿�r������j�q����(sh��)����֮�Ȍ��^ȥ����ĵ�����ء�ú̿�r����ϝqʹ��ֱ���挦ú̿�r����Ԃ�늏S�ɱ����@̧�����ڴ��҂��x��ɽ�|�����Ƀɂ����д������x���Ԃ����Ҫ�^(q��)�M�Ќ��ȡ�

��һ�123456��һ�

��һ�123456��һ�